处理失活或部分失活的催化剂以部分恢复其催化活性和选择性的过程称为催化剂再生。再生过程不涉及催化剂整体结构的解体,而是采取了适当的方法消除导致催化性能退化的因素,例如除去存留于催化剂上的毒质、覆盖于催化剂表面上的灰尘以及由于副反应而生成于催化剂外表或孔隙内部的沉积物等。并非所有失活的催化剂都能再生,这取决于其失活的原因。

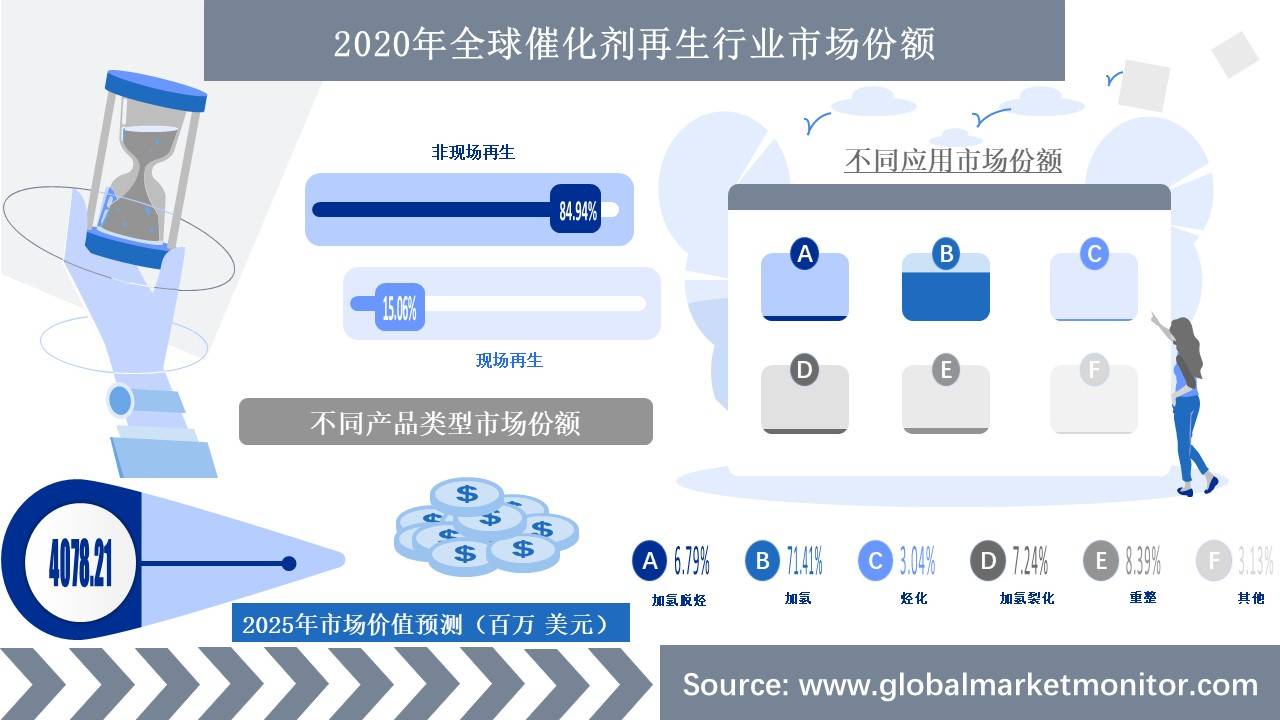

目前,国内催化剂失活后的再生处理方法有两种:现场再生和工厂再生(非现场再生)。这与欧洲和美国最初经历的过程相同,但由于现场再生极具危险性、易引起现场环境和水质污染以及总成本太高等因素,美国于2005年后已不再采用现场再生的方法,且慢慢的变多的国家采用非现场再生的方法。2020年,全球催化剂非现场再生所占市场占有率高达84.94%。

常见的催化剂再生工艺有加氢脱烃、加氢、烃化、加氢裂化及重整等。其中,加氢而达到催化剂再生的工艺是运用最广泛的。2020年,加氢工艺以71.41%的市场占有率居于所有应用市场的第一位;其次,加氢裂化以7.24%的市场占有率位居第二。近年来,为防止环境污染,减少反应器和再生设施投资和更好地恢复活性,特别是对用于加氢、加氢裂化的硫化物催化剂,建立了一批催化剂再生工厂,专门对催化剂进行器外再生。

研究数据表明,2015年,全球催化剂再生市场的市场价值为24.62亿美元,到2020年,总市场价值增加到30.56亿美元。2015-2016年的年增长率为6.28%;而2019-2020年间降为-1.51%。据此,咱们进行了一系列泛函运算,并用科学的模型推导了未来五年的数据,最后可以预测,到2025年,全球催化剂再生市场的市场价值将达到40.78亿美元。

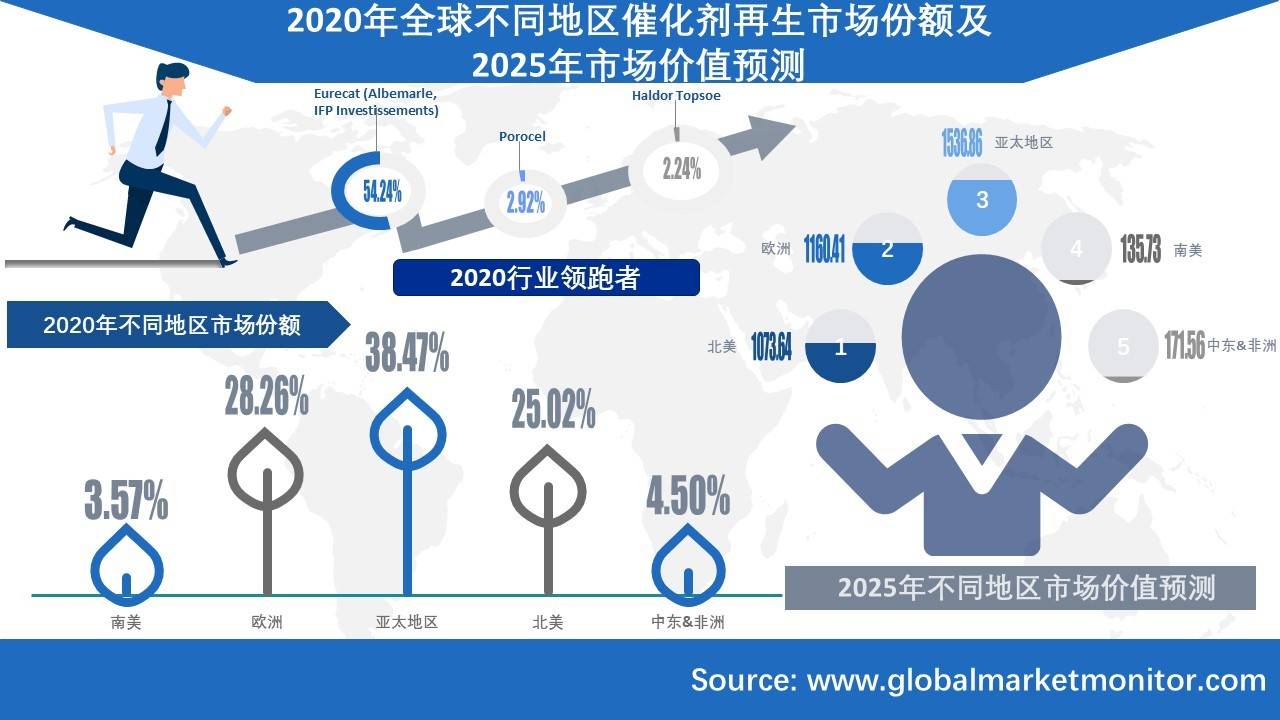

2020年,亚太地区催化剂市场价值为11.06亿美元,是该行业最大的营收市场,所占市场占有率为38.47%。欧洲和北美分别以28.26%、25.02%的市场占有率位居第二、第三。该行业的领跑者、全球前五强企业都来自于欧洲和美国。其中,来自法国的Eurecat(Albemarle, IFP Investissements)公司以16.99亿美元的市场价值居于2020年催化剂再生行业全球之首,占据全球一半以上的市场占有率--54.24%。其次,来自美国的Porocel公司及来自丹麦的Haldor Topsoe公司分别占据行业市场的第二、三位。

亚太地区和欧洲是该行业的两个最大的市场。欧洲是发达工业国家的聚集地,是工业革命的法院地。技术于研发能力处于世界前列。近年来,人口老龄化制约了欧洲市场的发展;而亚太地区则受益于中国等新兴经济提的经济实力,其工业建设、城镇化和制造业发展均导致对催化剂的需求旺盛。此外,亚太地区也是一个人口稠密的地区。相对而言,随着经济的发展,潜在的消费能力会慢慢的强,称为全球账户要的消费市场之一。根据欧盟的数据,亚太地区的中产阶级人数将超过北美和欧洲。因此,该地区有望为行业带来发展机遇。

疫情对该行业的影响主要是由于对下业的运营产生负面影响,导致没办法及时投产。疫情严重的地区采取了一定的措施来控制交通,运输的不便也导致了原材料不能按时交付;即使是疫情相对较轻、可以正常投产的一些地区,企业也面临着原材料供应不足、产能利用率低于正常水平等问题。由于工厂需要保护工人和帮助遏制新冠病毒的扩散,随着工厂在另外的地方关闭,预计原材料短缺、原材料价格波动加剧、劳动力短缺等对生产供应链的破坏将进一步加剧。此外,由于移动限制,催化剂再生的销售也受到了影响。预期的需求下降有几率会使一些催化剂再生制造商全年调整产量。总之,各种负面影响有几率会使行业增长率在短期内下降。

虽然目前的关闭具有破坏性,但今年晚些时候将出现一些对催化剂再生的需求。然而,从长久来看,由于新冠肺炎的传染性极高,很有一定的概率会再次爆发。如果疫情再次爆发,将增加企业财务风险或触发企业相应的违约风险、财务风险等。因此,疫情对行业的最终影响将取决于疫情的发展形态趋势。返回搜狐,查看更加多